独身時代に「なにやらほっとくと将来お金が増えるらしい!」と説明を受け、

あまり将来のことを考えずに入った貯蓄型の保険。

しばらくして自分を取り巻く環境が変わったから解約したい…

という人も多いのではないでしょうか?

でも貯蓄型の保険の場合、

「加入してから数年の間は解約をすると元本割れ」ということがほとんどです!

今すぐ現金が必要なわけではないけど、支出は抑えたいと思っている人に残る選択肢は

払い済み保険に変更するという方法です!

「払い済み保険に変更するメリット・デメリット」は以前こちらで紹介しました。

この記事ではメリット・デメリットを踏まえて払い済み保険に変更した場合の

「解約返戻金とその推移」について紹介したいと思います。

貯蓄型の保険で最も有名な

プルデンシャル生命の「米国ドル建てリタイアメントインカム」(通称:米国ドルRI)を

- 契約を継続した場合

- 払い済み保険に変更した場合

の2パターンで解約返戻金の推移を紹介したいと思います。

実際に僕のデータを示していくから安心して確認してね!

- 貯蓄型保険への加入を検討している

- 払い済み保険への変更を検討している

- 解約返戻金の推移を知りたい

解約返戻金とは?

まずは今回のメインテーマである解約返戻金について簡単に説明しておきます。

マニュライフ生命公式HPで書かてれいる内容を引用します。

解約返戻金とは、生命保険を解約した際に戻ってくるお金のことです。生命保険会社は契約者が支払った保険料の中から所定の割合を責任準備金(積立金)として積み立てています。その積立金の一部が、保険を途中で解約した場合に解約返戻金として戻ってきます。そのため、一般的に解約返戻金は、払い込んだ保険料の総額を下回ることになります。また、生命保険の種類や契約内容によっては解約返戻金がない商品もあります。

引用:マニュライフ生命公式HPより

解約返戻金は

一般的には払い込んだ保険料の総額を下回るのが普通

ですが、今回紹介する米国ドルRIは解約返戻金が

元本よりも大きく増えて戻ってくる

ということがポイントになります!

ではさっそく次の項目でその推移について見ていきたいと思います!

米国ドルRI:解約返戻金の推移を紹介

貯蓄型保険における解約返戻金の推移を先ほど述べた2パターンで紹介したいと思います。

- 契約を継続した場合

- 払い済み保険に変更した場合

解約返戻金の推移①:契約を最後まで継続した場合

まずは契約を最後まで継続した場合です!

普通「貯蓄型保険に入ろう!」と考えている方は、

基本的には満期まで契約を継続し、最終的な解約返戻金を受け取ることを考えていると思います。

僕も完全にそうしようと思ってました。。。

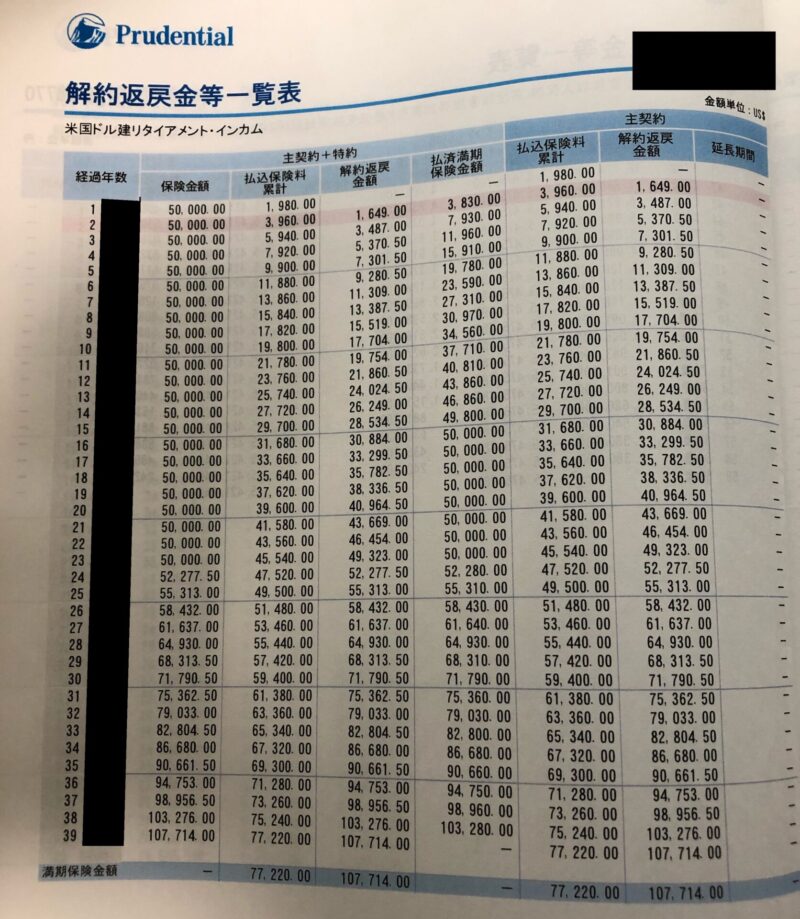

僕が2014年に加入した「米国ドルRIの解約返戻金の推移」はこのような感じです。

この契約時の推移から分かることは

- 最初の1年は解約返戻金は無い、またはかなり少ない

- 年数が経過し支払総額が大きくなるにつれて解約返戻金も大きくなる

年数を進めて見ていくと、払込み期間が18年を迎えたころに

払込保険料累計額<解約返戻金

となることが分かります。

インデックス投資と比較すると超絶残念商品だね。苦笑

さらに年数を進めて見ていくと、

18年目以降も当然、払込保険料累計額は一定の比率で増えていきます。

ですが、解約返戻金の増加率はかなり良くなってくることが分かります。

これは元本が成長してきたことが理由だね!

定年退職の60歳となる頃には払込累計額に対して約+40%という額になります!

何もせずに銀行にただお金を預けておく場合と比較すると

圧倒的に良いリターンであると言えます。

一応、投資に置き換えて考えると

「投資期間が38年で最終リターンが40%」ということになります。

年利にするとわずか1.6%程度

だということになります。

インデックス投資での期待リターン4%での運用した場合は

投資期間が38年で最終リターンが+226%

となり、その結果には大きな差があることがわかります。

でも入社して間もないころのマネリテ底辺の人だと、

すごい!お金を預けるだけで+40%にもなる!

と思って契約してしまいますよね。。。

これらを踏まえて、次は途中で払い済み保険に変更した場合の解約返戻金の推移を確認していきたいと思います!

解約返戻金の推移②:途中で払い済み保険に変更した場合

僕の場合は独身当時の生活の中で月々の余剰資金がいくらくらいあるか?

ということを担当のFPに相談し、保険料を決定しました。

また、将来的に継続が困難になることなども考慮して

165ドル/月×2契約=330ドル/月

として、将来変化するかもしれない環境に合わせて

どちらかは保証を残しながら、どちらかは解約することも可能なようにしていました!

と言うと聞こえが良いですが、、、

ここまでを想定してプルデンシャルの営業マンは話をしてくるので、

繰り返しになりますが、マネーリテラシーが低い人は直ぐに加入してしまいますね!苦笑

では早速「払い済み保険に変更した場合の解約返戻金の推移」を確認していきたいと思います!

加入していた保険の内訳と払込み金額

僕が入っていた保険の内訳は

165ドル/月×2契約×12ヶ月=年間3,960ドル

これに5年6カ月加入していたので、

3,960ドル/年×5.5年=21,780ドル

が累計払込保険料になります。(1ドル=110円で日本円にすると約240万円)

マネリテ低かったとは言え、中々の金額ですね…苦笑

払込み金額に対する解約返戻金

では、この時点までの払込み金額に対する解約返戻金はいつでも確認することが出来ます。

確認する方法は2パターンあります。

- 保険会社の担当FPに確認する

- プルデンシャルサイバーセンターにログインして確認する

僕は払い済み保険に変更する際に担当FPに連絡して確認しました!

払い済み保険に変更した時点での解約返戻金の額は

17,010ドル

( 1ドル=110円で日本円にすると 約187万円)

この時点では約53万円のマイナス…普通に考えると解約はできなくなります。。。

払い済み保険に変更後の満期時の解約返戻金

変更後、そのまま放置しておくと保険会社が払い込み金額を運用し、

満期時に払い済み満額保険料として受け取ることが出来ます。

その金額は先ほどと同じく担当FPに直接確認することが出来ます。

私が確認した際の金額は

約46,400ドル

( 1ドル=110円で日本円にすると 約510万円)

おっ⁉思った以上に増えるな!

と言うのが正直な感想です。

払い済みの状態に変更してから、期間にすると33年間を保険会社が運用することになります。

結果として

累計払込額に対して2倍以上になる

と言うことがわかりました。

これを年利に換算すると「約2.4%」になります。

この数字に対し、投資をしている人から見ると

「解約返戻金の推移①:契約を最後まで継続した場合」でも説明したように

インデックス投資の方がリターンが期待できるから解約一択!

と言う意見が必ず聞こえてきます。

ですが、インデックス投資の場合は常々、出口戦略が問題になります。

- 2020年のような世界的な株式市場の大暴落が来た場合

- 再びそのような大暴落が数年に渡って継続した場合

動揺せず、再度上昇していく未来を信じて待てますか?

このような事態が来ないという保証はありません。

そしてそのようなタイミングでお金が必要になるということも十分に考えられます。

一方で払い済み保険とした場合、株式市場の大暴落などの影響は受けることはなく

解約返戻金や払い済み満額保険料として受け取ることが可能

になります。

銀行に預けていても「雀の涙ほどしかお金が増えない時代」において、

個人的には満足いく利回りであると感じたため、払い済み保険へと変更することにしました。

次は実際に払い済み保険に変更したこの1年での解約返戻金の推移について紹介したいと思います。

払い済み保険に変更後1年間の解約返戻金の推移

次は具体的に払い済み保険に変更後の1年間の推移を紹介したいと思います!

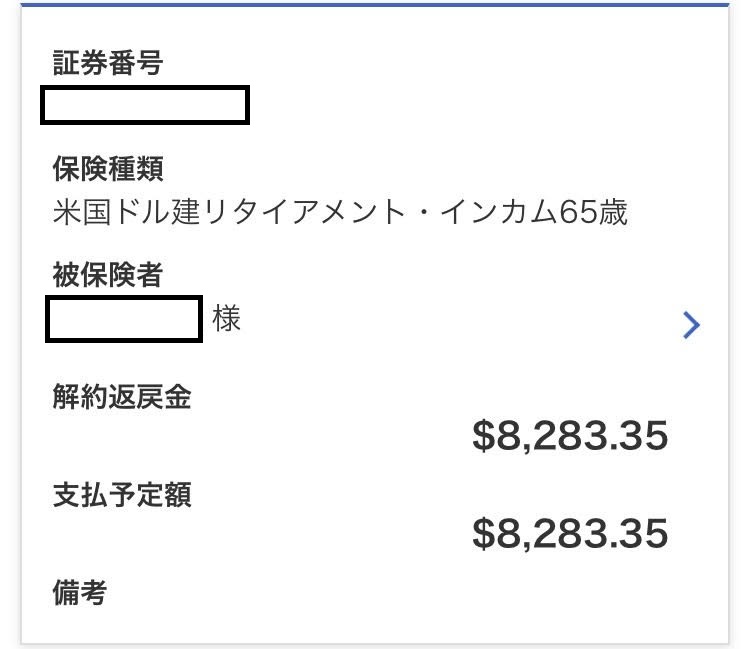

2020年の1月にを払い済み保険に変更しました。

その時点での解約返戻金は次の通りです。

1契約あたり「8,120.00ドル」

僕の場合は同じ金額で2つの契約をしていたので

「8,120×2=16,240ドル」(約178万円)が当時の解約返戻金です。

それから1年経った2021年12月の解約返戻金は次の通りです。

1契約あたり「8,298.48ドル」

同じく2つの契約なので

「8,298.48ドル×2=16,596.96ドル」(約182万円)が1年後の解約返戻金になります。

参考までに一か月ごと解約返戻金の推移はこちらになります。

- 0か月目$8,120.00

リターン:100.00%

- 1か月目$8,133.65

リターン:100.168%

- 2か月目$8,148.54

リターン:100.351%

- 3か月目$8,163.37

リターン:100.534%

- 4か月目$8,178.23

リターン:100.717%

- 5か月目$8,193.19

リターン:100.901%

- 6か月目$8,208.19

リターン:101.086%

- 7か月目$8,223.17

リターン:101.271%

- 8か月目$8,238.16

リターン:101.455%

- 9か月目$8,253.19

リターン:101.640%

- 10か月目$8,268.25

リターン:101.826%

- 11か月目$8,283.35

リターン:102.012%

- 12か月目$8,298.48

リターン:102.198%

払い済み保険に「変更後1年間の年利は約2.2%」になります。

月々の解約返戻金は比例的に増えていくのではなく、

多少の幅がありますが、ほぼ一定の割合で増えていっていることが分かります。

インデックス投資も積立設定後は基本的には

「ノーメンテナンス=ほったらかし投資が基本戦略」になります。

払い済み保険に変更後の解約返戻金についても「基本的にはノーメンテナンス」です。

なので、必要になる、または満足する額に達した時点で

解約返戻金を受け取ればよいと言うことになります。

「手間がかからないのは大きなメリット」であると言えます。

ドル建てのメリット?デメリット?

先ほど、ドル円を一律:1ドル=110円とした場合、

4万円の値上がりと紹介しました。

ですが、実際は為替レートは日々変動してます。

それを加味すると、2020年1月末のドル円は「1ドル=104円」のため、

解約返戻金は16,240ドル×104円=1,688,960円になります。

2021年12月末のドル円は円安が一気に進行したこともあり

「1ドル=115円」になっているため、

解約返戻金は16,596.96ドル ×115円=1,908,650円になります。

ドル円を加味すると値上がりは「1年で約22万円」になります。

1年間で22万円のリターンを得るためには「年利4%で550万の資産が必要」になります。

将来自分が必要となるときに、円高・円安のどちらに推移しているかは誰にも分かりません。

これはドル建て資産など日本円とは異なる通貨での資産を持つ際に言われる

「為替リスク」と呼ばれるものです。

僕個人の考えは「為替リスク」よりも「持たざるリスク」の方が大きいと考えています。

詳しい考え方についてはこちらの記事で紹介しています!

「為替リスクは考慮すべき?持たざるリスクも考えよう!(※現在、作成中)」

今の自分の状況や今後どれくらいのスピードで資産形成を進める必要があるかなど

総合的に判断して、「払い済み保険として運用するのが良い」と考えました。

疑問点:現時点での年利が低い

ここまでの話である疑問が生まれます。

払い済み保険に変更した時の満額保険料は払込額に対する年利で2.4%

と言う数字になっていました。

ですが、解約後1年間の年利は「約2.2%」となっており、若干下回っています。

若干ではありますが、想定を下回っているので担当のFPに確認してみることにしました。

FPからの回答は

米国ドルRIは米国債で運用しているので、

リターンには多少の変動があります。

つまり、最終的なリターンは確定したものではなく多少の変動があると言うことです。

外貨建て資産は基本的には

米国ドル建てなら「米国債」、豪ドル建てなら「オーストラリア国債」で運用されています。

外貨建ての国債によってリターンは異なるので、各自確認するようにしてください!

また資産運用をする際、一般的には年齢に応じて取れるリスクは異なると言われています。

一般的に適正なリスクとされている、

「株式や債券などのリスク資産」と「現金」の比率は

リスク資産:現金=(100-年齢):年齢

と言われており、

リスク資産の中でも「株式」と「債券」の比率は

株式:債券=(100-年齢):年齢

と言われています。

具体的には30歳であれば

- リスク資産:現金=70:30

- 株式:債券=70:30

→株式:債権:現金=49:21:30

と言うことになります。

それらを踏まえて「払い済み保険≒債券」として考えると、

僕自身は現時点では現金と債権の比率が高めですが、

今後株式をメインで資産形成を進めることを考えると

適正なリスクを負っていると考えています!

まとめ:払い済み保険=債券と考えるのもアリ!

今回紹介したように「払い済み保険=債権」として捉えることに抵抗がない場合は、

手持ちの貯蓄型保険を払い済み保険へと変更することがおすすめ出来ます。

投資などの資産運用全般に言えることですが、

自己責任がゆえ、自分自身が納得していることかどうかが一番大事です。

例えば、「リベ大の両学長は貯蓄型保険は解約一択」ということを話していますが、

果たしてそれは全ての人において当てはまると言えるでしょうか?

運用商品の特徴を改めて理解し、自分のアセットアロケーションを考えたとき

「貯蓄型保険を払い済み保険へと変更する」という判断も決して間違いではありません。

一方で資産形成を効率よく進めるためには、「人類最大の発見と言われる複利の力」を利用することが鉄則です。

そういった視点では今回の払い済み保険への変更はお勧めできません。

複利の力を実感するには長期投資であることが大前提です。

また、長期投資をする場合の鉄則は投資信託やETFなど、複数の銘柄に分散されていて長期的には右肩上がりで成長することが想定される「全世界株式や全米株式に投資するのが現時点での最適解」であると言えます。

それらに投資するのに最適な証券会社は筆者も口座を開設している

のネット証券がオススメです。

これら2つの証券会社は格安の手数料で上記のような投資信託を簡単に購入することが可能です。

資産形成の柱として先ずは投資信託で育てていきましょう!

その他に個別株にも挑戦したい!という人には

1株(少額)から投資可能な「LINE証券」や「SBIネオモバイル証券」がオススメです。

どちらも日本株を1株から購入することが出来、サラリーマンや学生でもお小遣いで投資することが可能になります。そしてどちらも証券会社も口座開設や維持にはほとんどお金がかかりません。

投資の経験値を少しずつでも増やしたいと考えている人は先ずは口座開設してみましょう!

今回、投資の世界では「解約一択」と言う意見の人が多い外貨建て貯蓄保険について、払い済み保険を選択した後の解約返戻金の推移について紹介しました。

これから投資を始める人、すでに始めている人、貯蓄保険をらどうしようか迷っている人の、少しでも参考になれば嬉しいです♪

自分で一つ一つ納得して、これからも資産形成を進めていきましょう!

最後までお読みいただきありがとうございました!

にほんブログ村

コメント

It’s perfect time to make some plans for the future and it is

time to be happy. I’ve read this post and if I could I wish to suggest

you some interesting things or advice. Maybe you could write next

articles referring to this article. I wish to read

even more things about it!