大学や大学院へ行っていた人のほとんどが、国民年金保険料の支払いを一定期間免除される学生納付特例という制度を利用していると思います。

ぼくも学生時代はこの制度を利用して年金の支払いを免除してもらっていたよ!

この制度を利用しいていた人の家に年金機構から毎年あるはがきが届きますよね。

そう「国民年金保険料追納のご案内」というはがきです。

一見、文字だけ見るとこう思いませんか?

えっ!?年金払わなあかんの!?

また生活厳しくなる~・・・

でも大丈夫です。追納は決して義務ではないので、現状生活が苦しい人やメリットを感じない人は追納する必要はありません!

追納のメリット・デメリットについてはこちらから

【国民年金保険料追納のご案内】追納のメリット・デメリットを詳しく説明

メリットの一つである節税効果について実際にシミュレーションで確認してみましょう!

- 追納による節税効果を知りたい

- 学生納付特例を利用していた

- 自分は追納するべきか知りたい

では早速追納による節税効果を確認していきましょう!

年金の追納による節税効果

年金の追納による節税効果は社会保険料控除を活用することで確認できます。

国民年金は20歳以上の全国民が対象です。

20歳の頃、ぼくも学生でモラトリアムをがっつり謳歌していた時期だね。

僕が利用した学生納付特例以外にも免除されるパターンがあって、

- 保険料免除・納付猶予制度:低所得の人

- 学生納付特例制度:20歳以上の学生

- 失業による特例免除:会社が倒産もしくは退職した人

このように生活費が苦しい人にも免除の特例があるので、何かあったときのために覚えておくと良いですね。

今回は国民年金の学生納付特例制度を利用していた人の追納による節税効果を確認していきます!

そもそも学生納付特例は学生であれば自動的に適応される制度ではなく、各自申請が必要になります。

申請方法については国民年金機構の公式HPに掲載されています。

国民年金保険料は納付期限から2年以内であれば後納がかのうなので、納付期限が過ぎてしまった人もあきらめずに一度確認してみましょう!

ちなみに僕は学生時代一人暮らしをしていて実家に届いたはがきを母親が教えてくれなかったので2年分くらい未納になってしまったよ…この記事を読んだ人には同じ間違いをしないようにしてほしいね!

節税効果をシミュレーションで確認

前置きが長くなりましたが、実際にシミュレーションでいくらくらい節税効果があるのか確認していきたいと思います。

追納可能な金額を確認する方法は次の2つ

- 毎年6月頃に送られてくる「年金定期便」で確認

- ねんきんネットのHPから確認

ねんきんネットでの確認方法はこちらの記事から

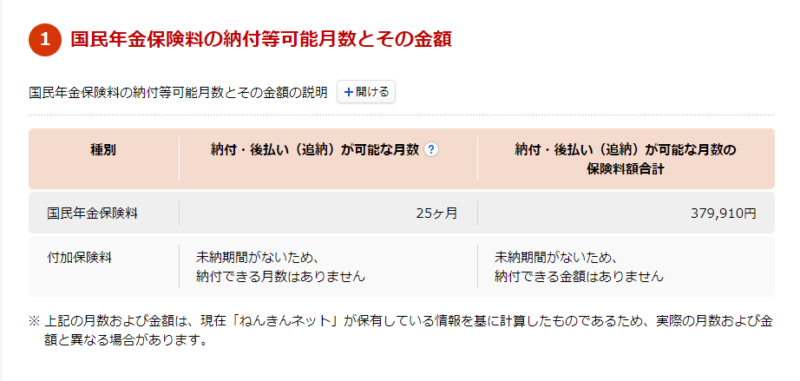

『2.ねんきんネットのHPから確認』で確認した僕が追納できる額は25か月分で379,910円です。

- 学生納付特例制度を利用していた25か月分の約38万円を追納した場合

支払った年金保険料(38万円)は全額所得控除の対象となります。

つまり

(追納額×所得税率)+(追納額×住民税率)=節税金額

となります。

住民税は全国一律10%

所得税は課税される所得金額によって上がっていきます。

課税所得金額の順番に一覧表にまとめると

| 課税される所得 | 所得税率 | 節税額① | 住民税率 | 節税額② | 合計節税額 |

|---|---|---|---|---|---|

| 1,000円~194.9万円 | 5% | 380,000×0.05 =19,000円 | 10% | 380,000×0.1 =38,000円 | 57,000円 |

| 195万円~329.9万円 | 10% | 380,000×0.10 =38,000円 | 10% | 380,000×0.1 =38,000円 | 76,000円 |

| 330万円~694.9万円 | 20% | 380,000×0.20 =76,000円 | 10% | 380,000×0.1 =38,000円 | 114,000円 |

| 695万円~899.9万円 | 23% | 380,000×0.23 =87,400円 | 10% | 380,000×0.1 =38,000円 | 125,400円 |

| 900万円~1799.9万円 | 33% | 380,000×0.33 =125,400円 | 10% | 380,000×0.1 =38,000円 | 163,400円 |

| 1,800万円~3,999.9万円 | 40% | 380,000×0.40 =152,000円 | 10% | 380,000×0.1 =38,000円 | 190,000円 |

| 4,000万円以上 | 45% | 380,000×0.45 =171,000円 | 10% | 380,000×0.1 =38,000円 | 209,000円 |

年収が高くなるにつれて効果は大きくなり、また現金余力も大きいことが想定されるので追納することで節税するかたはおおくなるのではないでしょうか。

まとめ:あなたにとって追納はお得か?損か?

僕の場合は約38万円の追納で節税効果は163,400円となります。

追納額から節税額を引くと実質の支払額は約21.6万円となります。

また追納することで加算される年金の受給額は3,400円/月で年額にして約4万円のため、約6年で追納額の分を超えることになります。

65歳から年金受給が開始した場合は、71歳になった時点で追納したほうがお得になります。

日本人の平均年齢(2019年時点で女性:87.45歳 / 男性:81.41歳)から考えると十分に生きている可能性の方が高いと言えるね。

じゃあ追納一択ね!

やっちまいな!

お得だと思って、簡単に決めるのは危険だよ!

通算では追納の方がお得になる可能性の方が高いけど、お金の価値はその時々によって変わると僕は考えているんだ。

つまり、追納することで将来の年金受給額が増えることは約束されるというメリットがある一方で、現時点では一気に現金で支払うため資金拘束されている状況と同じです。

他には

- 71歳を超えて月々3,400円ずつお得になっていく方がいいのか

- 今の若い間に自由に使える38万円の方が良いのか もよく考える必要があると思うよ!

これらを総合的に判断して今の時点では僕は「追納はしない!」という答えを出したよ!

皆さんも今日僕が説明したことを総合的に判断して追納するか・しないかを決めてみてください!

最後までお読みいただきありがとうございました♪

ブログ村のランキングにも参加しています。ポチッとして頂けると励みになります!

にほんブログ村

コメント