先日、わが家に「国民年金保険料追納のご案内」というハガキが届きました。

えっ!?年金未納にしてた??

追納??お金払わなあかんの・・・!?

と不安に思った方(特に社会人1年目)も多いのではないでしょうか?

でも安心してください!

追納はあくまでも日本年金機構がおすすめしている制度であり義務ではありません。

今日は国民年金保険料を追納するメリット・デメリットをしっかりと確認して、実際にどうするのが良いかを紹介したいと思います!

- 「国民年金保険料追納のご案内」が届いた

- 追納するべきかどうか分からない

- 追納するとどれ位くらいお得になのか知りたい

国民年金保険料の追納とは?

国民年金保険料の追納とは何でしょうか?

日本年金機構公式HPによると

1.保険料の後払い(追納)をお勧めします!

老齢基礎年金の年金額を計算するときに、保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。

(※納付猶予や学生納付特例の期間は年金の受給資格期間として計算されますが、年金額には反映されません。)しかし、保険料の免除・納付猶予や学生納付特例の承認を受けた期間の保険料については、後から納付(追納)することにより、老齢基礎年金の年金額を増やすことができます。また、社会保険料控除により、所得税・住民税が軽減されます。ぜひ、追納を行っていただくことをお勧めします。

日本年金機構公式HPより

年金が多くもらえて、税金も軽減されるならメリットしかないじゃない!

だまって早く追納しなさい!

この手の案内は追納してほしいが故にメリットしか書いてないから要注意だよ!

しっかりと自分に合っているかどうか確認してからでも遅くないから、

ゆっくり確認していこう!

国民年金保険料追納のメリット

では実際に追納するメリットについて見ていきたいと思います。

追納には日本年金機構も言っている、2つのメリットがあります。

追納のメリット①:年金受給額が増える

案内にも書かれているとおり追納の一番のメリットは、

将来の年金受給額増えるということです。

実際にどれくらい増えるのか年金機構の公式HPからシミュレーションで確認することが出来ます。

追納による年金受給額の加算のシミュレーションはこちらから

【実例紹介】国民年金の追納による加算額をシミュレーションで確認

追納のメリット②:節税効果がある

年金を追納することで控除が受けられるため、人によっては大きな節税効果があります。

節税効果については、内容はこちらの記事で詳しく説明しています

ただいま準備中!!!!

(※準備中)

ここで一度、追納のメリットをまとめると

- 年金受給額が約3,400円/月上乗せされる

- 社会保険料の控除により○○円の節税効果がある

国民年金保険料追納のデメリット

今までのメリットは年金機構もおすすめしているので分かりやすいですよね。

次は大事なデメリットについて確認してみましょう!

追納のデメリット①:現時点でキャッシュが減る

最初に考えられるのが「現時点でのキャッシュが減る」ということです。

これは次の2つの観点でデメリットがあると考えています。

- 65歳以上で使える○円/月より、今使えるお金の方が価値がある

- 株式投資の平均的なリターンで運用した方が将来使えるお金が増える(※1)

(※1…あくまでの可能性であり保障されているものではないことは注意が必要。)

デメリット①-1:時間に対するお金の価値

年金2,000万円問題などで漠然と不安を抱え、

将来の年金額が増えるのは大事だ!

と思い込み追納を選んでいませんか?

追納する額は人にもよりますが、

私の場合だと現時点で約38万円分追納することが可能です。

約38万円ってつみたてNISA1年分とほぼ同額やん…

正直結構家計に響きます…

同じように感じる人も多いのではないでしょうか?

実際にシミュレーションでも確認しましたが、

追納により増える受給額は月々にすると約3,400円です。

【65歳から年金を受給した場合】つかえる

3,400円×12カ月×9年4カ月=約38.3万円となり

32歳時点で追納した分を回収するまでに約9年半必要になります。

平均寿命的には生きている可能性の方が高いですが

絶対に大丈夫!と言える年齢ではないね。。。

なにより今金銭的に余裕があるとは言えない状態の人が65歳を超えてから月々3,400円の受給額加算のために、たとえ将来が不安で仕方ないとしても「今を犠牲にする価値があるかどうか」をしっかりと考える必要があります。

デメリット①-2:株式投資の平均的なリターンの方が勝る

とはいえどうしても不安だ!という人がいるのも事実です。

そんな人はインデックス投資を検討してみてください。

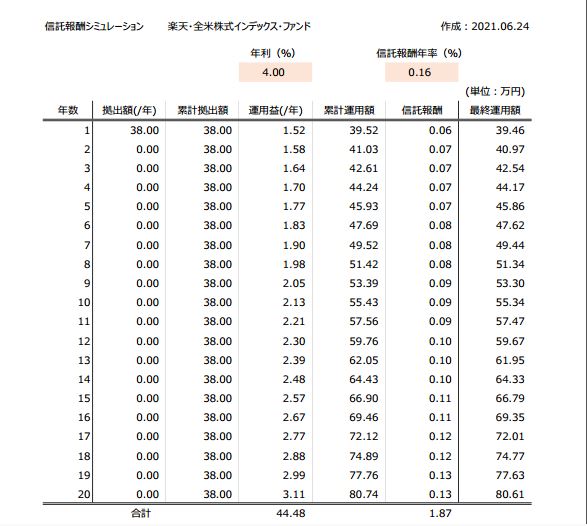

例えば38万を年金に追納する代わりに、つみたてNISA年間の投資枠に回すと

株式投資の平均的なリターンで運用した場合20年後には約80万円になります。

(※楽天全米株式インデックスファンド:年利4%/信託報酬0.16%で計算)

さきほどと同額の年金で受取り続けても約20年受給する必要があります。

85歳だね。。。

さすがにそこまで絶対に生きている!っていう自信は無いわ…笑

ぼくもさすがにその年齢は自信が無いね…笑

僕の考えでは

「老後にもらえる3,400円/月には今使える追納額ほどの価値は無い」

と思います。

追納のデメリット②:3年以上経過したものは追納額が加算される

年金の追納は10年前までさかのぼって納めることが可能です。

じゃあ10年経つころに考えればいいや!

となると、あるデメリットが訪れます。

それは追納は10年前までさかのぼって納めることが可能ですが、追納期間が3年以上経過したものは追納額が上乗せされるということです。

加算される金額はこちらから

10年前のものを追納する場合620円/月、年間にして7,440円分の加算になります。

正直なんとも言えない額だけど…

増額される受給額と比較すると、何か腑に落ちない上乗せ額ね。

それだよね。笑

追納による増額と追納額の上乗せのいずれもパッとしいない!

というのが正直感想だね。笑

追納により増額される額が安心感を手に入れるには非常に心許ない金額であるというのが一番追納する気になれないところではないでしょうか。

日本年金機構さん!

もう一声追納意欲を駆り立てる提案をお願いします!笑

ここでいったんデメリットをまとめます。

- 追納することで資金拘束状態になる

- 追納により安心が手に入る金額ではない

まとめ:基本的に追納はしなくていい

メリット・デメリットを見て、ぼくが出した結論は「追納しない」です。

今はNISAやつみたてNISAなど国が用意している制度を利用することで、比較的リスクを抑えながら安定した資産形成が行いやすくなっています。

また追納したお金は途中で払い戻すことはできませんが、

NISAやつみたてNISAで投資している資金は自分が必要とするタイミングで引出すことも可能なため資金拘束の心配が無い点が一番大きなメリットであるといえます。

- 国民年金保険料の追納はしなくても良い

- 代わりにつみたてNISAで資産形成がおすすめ!

(※ただし、現金余力がかなりある人は追納もOK!)

最後までお読みいただきありがとうございました♪

ブログ村のランキングにも参加中です!

ポチッとして頂けると励みなります!

にほんブログ村

コメント